O S&P Dow Jones da B3 lança nesta terça-feira (19) o VXBR, spérèce de “VIX brasílico”, índice que envolve ao país uma metodologia novidade, desenvolvida pela Cboe Global Markets, para seguir a volatilidade implícita do mercado lugar, replicando, em partes, o padrão que já existe nos Estados Unidos.

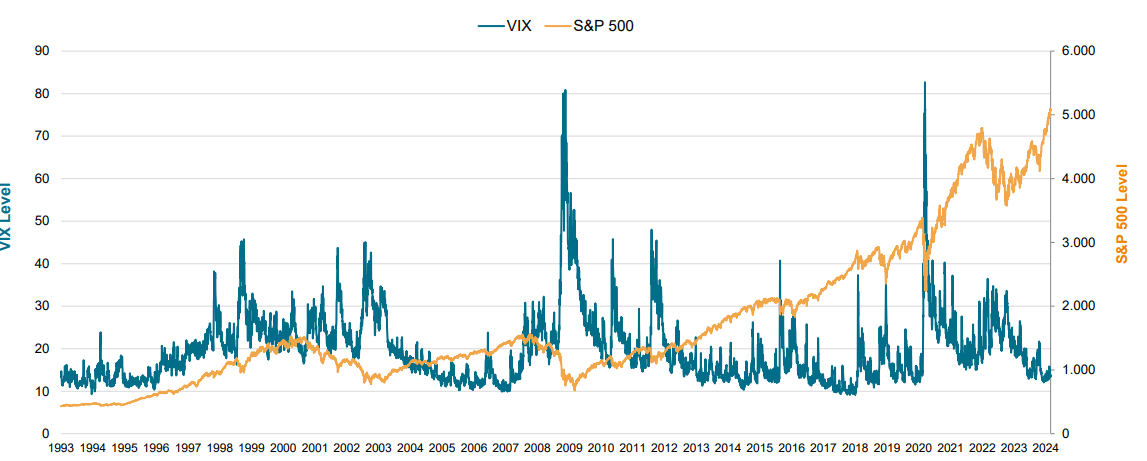

O nome VIX deriva de Índice de Volatilidade, índice de volatilidade, na tradução livre para o português. Nos Estados Unidos, o VIX é popularmente divulgado porquê “índice do susto”, para sinalizar a potencial volatilidade dos mercados.

O indicador norte-americano leva em conta o preço de opções do S&P 500 para 30 dias. A teoria é que a variação do valor inclua nestes derivativos provicem as expectativas do mercado para a volatilidade neste período. Se os investimentos buscam maior proteção através das opções do índice, por conta de incertas no cenário, maior é a volatilidade esperada. As camadas de opções, onde são negociadas ou o recta de comprar ou vender o índice a uma determinada pontuação, são utilizadas por investidores que querem minimizar riscos e por especuladores que buscam maximizar lucros.

Classe rabino

As Ações mais Promissoras da Bolsa

Baixe uma lista de 10 ações de Small Caps que, na opinião de especialistas, potencializam potencial de valorização para os próximos meses e anos, e assista a uma lição gratuita

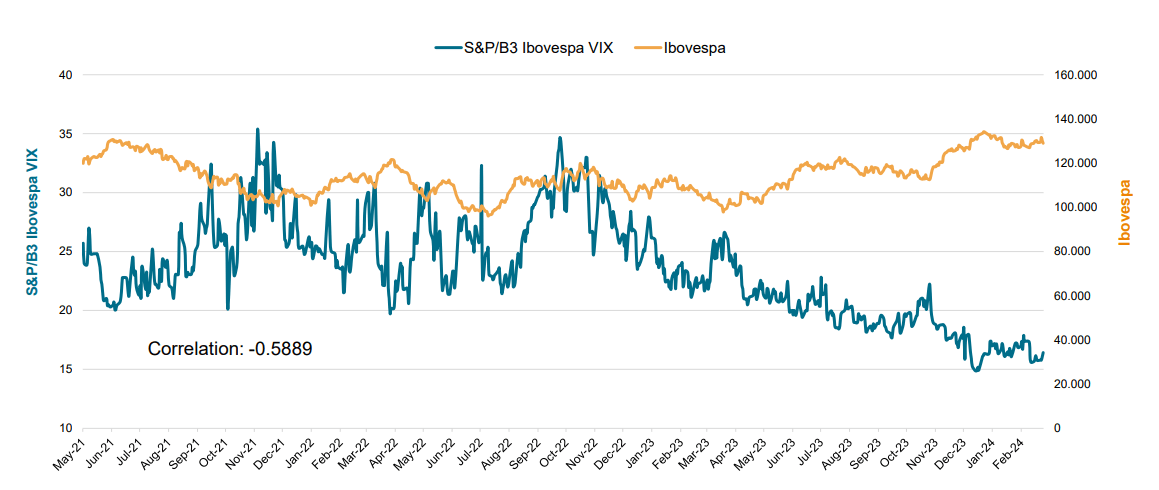

No Brasil, o padrão será parecido, oferecendo uma visão de 30 dias das expectativas para o principal índice da Bolsa brasileira, com base nas opções do Ibovespa.

“O novo índice agrega à carteira de produtos da B3 um indicador de volatilidade que pode ser utilizado pelos investidores porquê referência para mensurar a percepção de risco. O mercado de opções no Brasil atingiu um novo patamar em termos de volumes de negociações, o que permitiu o lançamento desse índice e a possibilidade de trazer para o mercado lugar uma metodologia que já está consolidada em outras partes do mundo”, afirma Henio Scheidt , gestora de Índices da B3.

Nos Estados Unidos, o VIX é uma utensílio utilizada por investidores para entender o sentimento do mercado – o que, possivelmente, será visto também no Brasil. Porquê já mencionado, a volatilidade implícita universal aumenta quando os mercados estão turbulentos, ou a economia está enfraquecendo.

Continua depois da publicidade

Em contraste, se os preços das ações estão subindo e não parecem prováveis mécanoses drásticas, o VIX tende a tombar ou permanece sólido na extremidade subordinado da graduação.

De concordância com os dados fornecidos pela própria B3, resultantes da emprego da metodologia utilizada pela VXBR no índice pretérito recente (desde quando a negociação de opções passou a permitir uma projeção), o mesmo padrão de comportamento é esperado cá.

“O lançamento do novo índice B3 não somente destaca a utilidade universal da inovação do índice VIX porquê referência para a volatilidade do mercado de ações, mas também marca um passo significativo na melhoria do ecossistema financeiro em todas as regiões do mundo”, comentou Catherine Clay, Diretora de Derivativos Globais da Cboe.

A negociação do VXBR ocorrerá no horário de negociação do mercado, começando na terça-feira às 10h30 e às 17h.