Abril foi um mês marcado por revisões de cenários. À medida que as taxas de juros se abriam ao volta do mundo – inclusive no Brasil –, os debates geopolíticos se agravavam e o cenário fiscal brasílio também passava pela crise. Diante do aumento dos incertenidos, maio deve ser de cautela e foco na diversificação de investimentos, avaliada para XP.

“Finalizamos o mês de abril com os maiores níveis de incerteza do ano em relação aos rumores da política monetária no Brasil e no mundo e seus efeitos sobre os mercados”, diz o novo unificado de alocação da XP, liderado por Artur Wichmann, em relatório divulgado nesta segunda-feira (29).

“Com esse cenário, iniciamos leste primeiro relato com uma mensagem que certamente se manterá nas próximas edições: a de que a diversificação, inclusive geográfica, é a única certeza no mundo de investimentos para uma maior tranquilidade em tempos turbulentos.”

Continua depois da publicidade

No exterior, a inflação nos Estados Unidos não arrefeceu uma vez que o esperado pelo mercado e as perspectivas de golpe dos juros ficam cada vez mais divididas, com sinalizações negativas por segmento do banco meão do país. A situação impacta diretamente as estimativas de juros no Brasil, que não podem aligeirar seus cortes enquanto os EUA não diminuem suas taxas por lá.

Internacionalmente, o governo federalista revisou suas expectativas para as contas públicas e adiou a meta de déficit zero de 2024 para 2025, adiando todas as projeções. Com as novas metas, a previsão é de que o dujê público (em % do PIB) se reduza somente a partir de 2028, causando desconforto entre analistas e uma percepção de aumento do risco fiscal.

Verifique conforme recomendado pelo XP para velejar por leste cenário:

1. Aluguel fixo indexado à inflação

Com a recente precificação dos riscos internos, as taxas dos títulos públicos saíram a patamares mais atrativos, com os vencimentos intermediários (2028 e 2030) mais atrativos também pelo aumento da inflação implícita. “Gostamos de manter uma parcela expressiva da alocação nessa classe de ativo, vando ser via fundos e/ou títulos indexados em IPCA+, nossa preferência”, diz o relatório.

Há também opções de títulos que oferecem isenção de Imposto de Renda, aumentando o retorno esperado da carteira. O tempo de alocação da XP indica que é provável encontrar ótimas oportunidades em crédito privado, “mesmo com os spreads um pouco supra da média histórica”.

2. Renda fixa prefixada

Maiores riscos globais e locais fazem com que o prêmio na curva de juros se abra, principalmente nos vencimentos mais longos. Para os analistas da XP, leste cenário exige um posicionamento mais cateloso e oportunístico em títulos prefixados, principalmente em papéis de vencimentos mais longos. “As taxas dos títulos públicos com vencimentos mais curtos (até 2 anos), nossa preferência, estada mais atrativa e podem indicar bom ponto de ingresso”, diz o relatório.

Continua depois da publicidade

3. FIIs

Com uma Selic e um IPCA um pouco mais elevados do que o anterior precificado, os fundos imobiliários de papel (crédito) voltam a ter mais relevância em detrimentos dos FIIs de tijolo, que vinham com um desempenho melhor desde o início dos cortes nos juros. Outra vantagem é o distanciamento dos riscos globais, uma vez que tendem a estar mais correlacionados com fatores macro locais ou mesmo com os mesmos fatores específicos de cada setor.

“Os fundos listados podem ser uma forma eficiente de exposição a ativos reais ou ao crédito com lastro em setores relevantes uma vez que o imobiliário, agronegócio ou até mesmo infraestrutura”, afirmam os analistas.

4. Alternativas

“As teses de investimentos ilíquidos apresentam sua relevância pelo potencial de entregar altos retornos com baixa volatilidade, além de poder expor a carteira de riscos diferentes dos que normalmente estão nas classes de tradicionais”, diz o relatório. Os analistas citam investimentos em empresas não listadas na Bolsa, via equity ou via dívida, investimentos em ativos judiciais ou até mesmo em projetos de desenvolvimento imobiliário ou de infraestrutura.

5. Aluguel fixo global

Para o tempo de alocação da XP, a renda fixa global é a classe de ativo mais atrativa no momento para a parcela de alocação global dos portfólios. Entretanto, mesmo estando com um retorno bastante supra dos patamares históricos, o momento exige cautela, devido à volatilidade da curva de juros dos Estados Unidos. “O foco está nos ativos (títulos e fundos) com menor propensão a riscos elevados (high yield) e com vencimento não superior a 3 anos”, escrevemos no relatório.

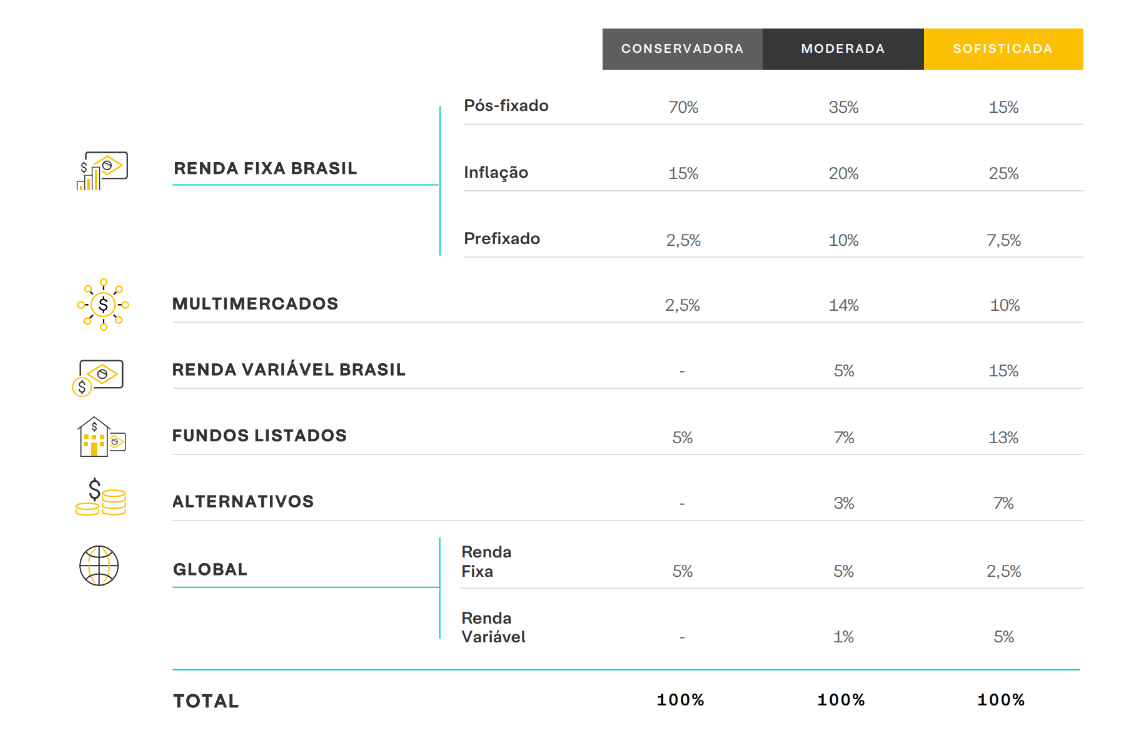

Alocação recomendada por perfil de risco

Diante do cenário, a XP recomenda que investidores de perfil conservador aloquem 87,5% do capital em renda fixa, principalmente (70%) em ativos pós-fixados (indexados ao CDI). Investidores com perfil de risco moderado, indicado a vivenda, deverão infligir 65% em renda fixa e 14% em fundos multimercados e 7% em fundos listados. Já quem tem perfil mais arrojado deve reservar 15% para renda variável sítio, 13% em fundos listados e 10% em multimercados – a fatia de renda fixa, ainda assim, deve tomar quase a metade da carteira.