Os milionários da poupança – pessoas com mais de R$ 1 milhão aplicados na caderneta – estão planejando lucrar somas também milionárias ou até mesmo bilionários com essa emprego. Uma simulação feita pela Ouro Preto Investimentos dá conta dos montantes que esses investidos vêm saindo da mesa, e que se tornam mais evidentes à medida que o tempo passa.

O levantamento levou em consideração os R$ 55 bilhões que pertencem aos investimentos com mais de R$ 1 milhão aplicados na poupança e comparou o rendido desses recursos com outras aplicações de renda fixa de diferentes rentabilidades, porquê CDBs, LCIs e LCAs, títulos públicos ( Tesouro Selic, Tesouro Prefixado e Tesouro IPCA), CRAs e CRIs.

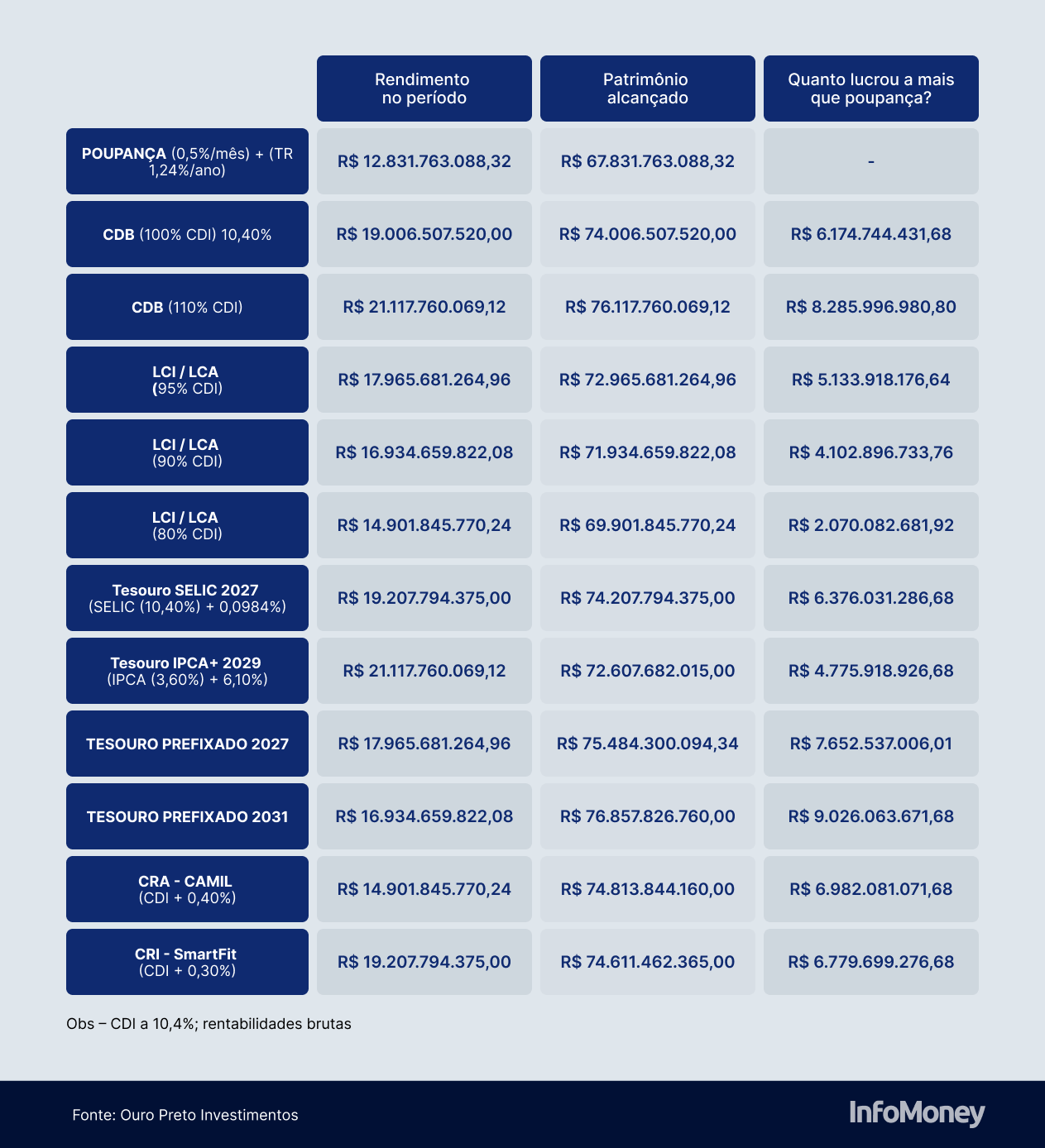

Considerando o período de um mês, esses R$ 55 bilhões aplicados na caderneta renderiam murado de R$ 332 milhões. É o rendido mais inferior de todos – nas demais aplicações em renda fixa, esses mesmos R$ 55 bilhões rendendo de R$ 381 milhões (na emprego escolha com rendido mais inferior, a LCI/ LCA pagando 80% do CDI) a R$ 540 milhões (opção com maior rendido, o Tesouro Prefixado 2031), conforme tábua inferior. Os cálculos foram feitos por Sidney Lima, comentador da Ouro Preto Investimentos.

Continua depois da publicidade

Com o passar do tempo, a diferença de encontro deixa de ser milionário e se torna bilionário. Considerando um prazo de emprego de três anos, se esses investimentos tiverem optado pela emprego escolha com rendido mais inferior (LCI/LCA pagando 80% do CDI), eles ganhariam R$ 2 bilhões a mais do que se o numerário ficado na poupança. Sim, considerando a melhor escolha (Tesouro Prefixado 2031), o evitaria ganahado R$ 9 bilhões – em media R$ 3 bilhões ao ano – a mais do que na poupança (veja diferentes simulações na tábua inferior).

Quanto mais o tempo passa, maior é a diferença por conta do efeito da capitalização dos juros (rendimentos que incidem sobre o patrimônio aplicado e os rendidos do pretérito). Assim, se para levar em conta o aplicativo por cinco anos, os R$ 55 bilhões renderam R$ 4 bilhões a mais do que a pior escolha de aplicativo e R$ 18 bilhões na melhor.

O estudo leva em conta as lucratividades brutais. Mas, mesmo considerando que os rendimentos das deimas aplicações são tributados (à exceção das LCIs e LCAs, que também são isentas) eles ainda ganham de lavados da poupança – as alíquotas variam de 22,5% a 15%, conforme o prazo de aplicativo. Isto acontece porque, atualmente, a remuneração da poupança é de 0,5% ao mês (6,17% ao ano) mas a Taxa Referencial (TR), que nos últimos 12 meses foi de 1,24%. Ou seja, os remuneradores da caderneta são muito inferiores à taxa real Selic, de 10,5% e ao CDI, que está em torno de 10,4% ao ano. Quando a Selic cai inferior de 8,5%, a regra muda caderneta passa para render 70% da Selic mais a TR.

Continua depois da publicidade

“Uma questão é cultural. Poucas pessoas sabem que podem penetrar o aplicativo do banco e ver que há várias outras opções disponíveis, porquê o CDB. Ainda falta instrução financeira”, avalia Lima, da Ouro Preto Investimentos. Para ele, a falta de informação explica porque até mesmo pessoas com mais de R$ 1 milhão disponíveis para investir – e que têm chegada a bons produtos de investimento – continuam aplicando na caderneta. Há, também, “apego à tranquilidade”, considera.

Lima lembra também que o investidor deve levar em conta o proveito real, ou seja, o quanto obtém supra da inflação. No caso de todas as aplicações de renda fixa, mas da poupança em peculiar por conta da baixa rentabilidade, há o risco de o investidor perder para a inflação, ou seja, que o numerário aplicado não consiga nem manter o valor de compra. Isso porque a “gordura” de encontro supra da inflação – que hoje estaria em torno de 3,7%, considerando uma projeção para o IPCA no ano que vem – pode ser facilmente corroída se houver uma surpresa negativa, um repique inflacionário.

João Pedro Silva, cabeça da mesa renda fixa da Status Invest, também atribui a manutenção dos recursos dos milionários na caderneta ao fator cultural e geracional: “As gerações anteriores não tudem tanto chegada à informação porquê temos agora. A poupança é sinônimo de segurança e rentabilidade certa, embora existam vários investimentos com risco equivalente e rentabilidades superiores. O que habilità é falta de instrução financeira”, avalia.

Continua depois da publicidade

Silva lembra que o risco que um investidor corre com uma caderneta de poupança é o mesmo de um CDB ou de uma LCI ou de uma LCA: é o risco de uma instituição financeira em que emprego. Todas as três modalidades de investimento, aliás, contam com a garantia do Fundo Garantidor de Crédito (FGC), que cobre perdas de até R$ 250 milénio por CPF e por instituição, limitadas a R$ 1 milhão e renováveis por um prazo de 4 anos. Ou seja, caso ocorra uma quebra de um banco onde o cliente tem 4 aplicações diferentes (LCI, LCA, CDB e poupança) de R$ 250 milénio cada, o FGC irá reembolsar o investidor.

O ano de 2020 foi o último em que a caderneta de poupança apresentou captação líquida positiva, ou seja, que as aplicações superaram os saques – vale observar que foi um ano atípico por conta da pandemia, que levou as pessoas a economizarem mais numerário. A tomada líquida fica negativa em R$ 35,4 bilhões, R$ 103 bilhões e R$ 87,8 bilhões em 2021, 2022 e 2023 (os números levam em conta a caderneta do SBPE e a poupança rústico). No início do ano atual, segue a tendência de resgates maiores que aplicações: a caderneta foi com coleta negativa em quase R$ 24 bilhões até o término de abril. Em maio, uma investigação foi positiva em murado de R$ 3 bilhões até o dia 17.