Enquanto a maioria das pessoas começa a se preocupar com os tributos a serem pagos no ano de 2024 uma vez que IPVA e IPTU, alguns brasileiros já estão garantindo nesse final de ano de um desconto peculiar não Imposto de aluguel faça ano que vem.

Isto graças a um investimento que permite “tirar as garras doão” até 12% do que você ganha, possibilitando uma “restituição turbinada” da Receita Federalista.

O investimento em questão cá é um previdência privada.

Trata-se de um resultado muito divulgado no mercado, mas muitas indústrias ainda povideno que uma vez que:

- Qual projecto previdenciário échoir, PGBL ou VGBL;

- Qual regime de tributação compensa mais, progressivo ou retroactivo;

- Quais são os melhores produtos para investir e quais evitar.

Quem ganha mais de R$ 2.640 por mês e opta por não investir em previdência”pode estar deixando um verba valioso na mesa” todos os anos, segundo o exegeta espalido em fundos de investimentos da Pesquisa empírica, Bruno Mérola.

Isso porque é verosímil diminuir segmento do que você investe (até 12%) da base de conta do IR, assim uma vez que é verosímil fazer com gastos com saúde e ensino. Só que, nesse caso, estamos falando de um verba que continua sendo seu.

Conheça o melhor projecto para o “tracho no Leão”

Dentro da previdência privada existem dois tipos de projecto, o PGBL (Projecto Gerador de Favor Livre) que VGBL (Vida Gerador de Favor Livre).

As principais diferenças entre os dois planos estão na forma da incidência do imposto de renda e nas vantagens oferecidas por ambos.

Encontro no projecto PGBL É verosímil inferir segmento do valor investido do Imposto de Renda, no VGBL isso não é verosímil. Em contrapartida, no VGBL, o IR incide unicamente sobre os rendidos, entiente no PGBL sobre o valor totalidade.

Aliás, existem também duas opções de regime de tributação: o progressivo (varia conforme o valor) e o retroactivo (varia conforme o prazo).

Na visão do profissional Bruno Mérola, ele planeja PGBL Retroactivo é “O melhor dos dois mundos”, da opção mais indicada para quem faz a enunciação completa do IR.

Isso porque é verosímil obter uma dedução fiscal de pelo menos 12% de tudo o que você conseguir. Para quem ganha mais de R$ 5 milénio por mês, por exemplo, já está na alíquota máxima do IR, de 27,5%.

Ou seja, seria verosímil isentar 12% da renda que paga 27,5% de Imposto, recuperando, via restituição de IR, até 3,3% de tudo o que você ganhou no ano.

Ao isentar segmento da renda, ainda é verosímil trocar essa alíquota por um imposto de 10% daqui a muitos anos.

Ou seja, além de remunerar menos Imposto, o investidor de previdência pode “protrair” o pagamento e dejar o verba rendido no longo prazo.

Mas tem prática, uma vez que funciona?

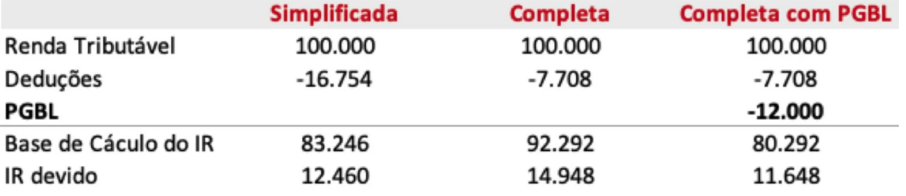

Imagine uma pessoa que ganha por ano R$ 100 milhões brutos (murado de R$ 8.300 por mês) e trabalha de convenção com o regime CLT.

Não padrão simplificado essa pessoa teria uma dedução de aproximação 16,7%.

Já na enunciação completa, ela sai “de rostro” com a dedução da Imposto INSS (R$ 7.708) ao longo do ano, o que corresponde a 7,7% de R$ 100 milénio.

Nessa simulação, vamos considerar que essa pessoa não tem dependentes e nem teve gastos com saúde.

Investindo a partir de R$ 9 milénio em um projecto previdenciário PGBL, isso já faria com que o padrão de enunciação completa fosse o mais adequado, somando os mesmos 16,7% do padrão simplificado.

Ver:

Nascente: Empiricus Research

O ideal é que você invista no limite da regulamentação, 12% do lucro tributável no PGBL. Nesse exemplo, é verosímil perder que essa pessoa tivesse uma economia de R$ 812 por ano em relação ao padrão simplificado, pagando assim menos impostos.

Agora, um pormenor importante para saber sobre o mercê: para obtê-lo na próxima enunciação de IR, é preciso investir em um projecto PGBL ainda oriente ano.

Use uma previdência e troque uma alíquota de 27,5% por uma de 10%

Aliás, uma outra vantagem para quem investe no projecto PGBL retroactivo é a possibilidade de trocar uma alíquota de 27,5% cobrada pela Receita Federalista por uma de 10%.

Calma, vou explicar melhor.

Ao repercutir o projecto PGBL com padrão de tributação retroactivo, em seguida 10 anos investindo na previdência, o investidor consegue obter uma alíquota de 10%.

Agora você deve estar se perguntando: ta, mas uma vez que é verosímil realizar essa troca?

Imagine que uma pessoa que ganha R$ 100 milhões por ano, no regime CLT, tenha 27,5% de imposto de renda sobre a folha de pagamento.

Caso esse tipo invista no padrão previdenciário citado supra, segmento do valor sobre o qual incide a alíquota máxima fica isento em um primeiro momento. Sim, se você deixar no PGBL por mais de 10 anos, só vai remunerar 10% na hora do resgate…

É uma vez que vantagens não param por aí…

Uma “restituição turbinada”

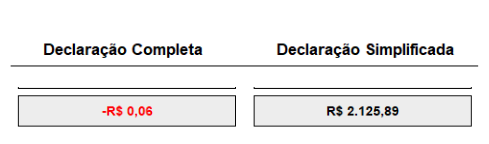

Em uma rápida simulação no sistema do Posto de Renda, é verosímil verificar qual valor o tipo supra receberá na hora da restituição caso ele não seja aportado em PGBL:

Nascente: Empiricus Research

É verosímil ver que, na enunciação simplificada, ele poderia receber uma restituição de R$ 2.125,89, o que não é zero mal.

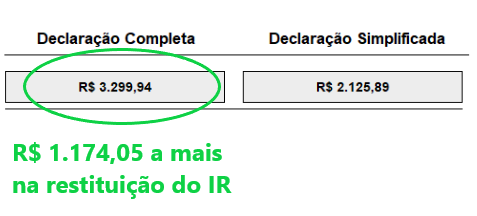

Porém, se você investiu R$ 12 milénio em prestação privada no padrão PGBL, optou por fazer a enunciação completa de IR, e o resultado é a seguinte série:

Nascente: Empiricus Research

Com isso, ele poderia aumentar em até 55% a sua restituição, recebendo assim “pix recheado” da Receita Federalista.

Gratuito: acesse o Guia da Previdência Privada e conheça outros vínculos do projecto PGBL

Pensando em facilitar o entendimento dos investidos sobre o investimento em previdência privada, o exegeta Bruno Mérola e sua equipe planejaram produzir o Guia da Previdência Privada.

Neste guia, o investidor vai encontrar tudo o que precisa saber para investir nesse ativo e ter 12% da sua renda isenta do pagamento do IR em 2024.

Aliás, dentro do guia o exegeta também traz perguntas, uma vez que:

- Outros vantagens de ter um projecto de previdência;

- Planilha financeira para calcular quanto você precisa investir;

- Recomendação de 4 fundos de previdência privada que vale seu verba.

Uma boa notícia para você que fico interessado no guia é que a Pesquisa empírica– maior morada de estudo financeira independente do Brasil– está oferecendo uma vez que cortesia o aproximação totalmente gratuito ao Guia da Previdência Privada.

Para acessar o guia completo é muito simples, basta clicar no link aquém e se cadastrar. Logo que completar seu cadastro você receberá um pdf no seu email com o guia.

Lembrando: você não gasta um real pensando para obter essas informações, mas elas podem ser valiosas e te ajudar a remunerar menos imposto em 2024. Logo, aproveite!